Учет материально-производственных запасов в 1С: нормативные документы, особенности поступления и выбытия МПЗ, способы бухучета

Задачей любого предприятия является получение максимально возможного уровня доходов с минимальными затратами. Управляя компанией, крайне важно избежать использования лишних финансовых ресурсов во время производства товаров или оказания услуг, чтобы не увеличивать расходы. Однако и перебоев с поставками и недостач быть не должно. Необходимо соблюдать баланс. Для этого следует тщательно контролировать количество материалов, которыми фирма располагает сейчас. Чтобы достичь этой цели, необходимо проводить качественный учет наличия и движения материально-производственных запасов в организации. Чаще всего эти операции осуществляются квалифицированными сотрудниками. Правильный мониторинг дает возможность оптимизировать работу компании и увеличить получаемую прибыль. В этой статье пойдет речь о том, что это такое, какие разновидности бывают и как нужно проводить подсчеты, чтобы избежать возможных ошибок.

Автоматизируйте учет товарно-производственных запасов. Смотрите здесь, какие показатели измерять, чтобы вести учет движения сырья, продукции в процессе изготовления и готовой продукции на производстве.

Понятие

Прежде чем описывать процедуры и приводить спецификацию, необходимо выяснить, с чем имеем дело. В научных источниках и документах часто используется аббревиатура МПЗ. Если говорить кратко, бухгалтерский учет материально-производственных запасов на предприятии – это совокупность всех активов фирмы, используемых в качестве сырья или материалов в процессе выпуска товаров или услуг, специально под реализацию. К примеру, ингредиенты, из которых готовятся блюда в кафе. Кроме того, в этот список входит средства, что задействованы в менеджменте. Если они приобретаются для дальнейшего сбыта, то их также необходимо включить в этот перечень. Важно отметить, что их полная стоимость входит в конечную цену продукции на рынке.

Какие существуют задачи и особенности

Что такое первичный учет поступления и выбытия МПЗ на предприятии – это способ достичь нескольких основных целей. Среди них:

- мониторинг сохранности материальных ценностей в соответствующем состоянии на всех стадиях процесса;

- четкое и своевременное ведение документации по количеству расходов на каждом этапе производства товаров, расчет себестоимости, а также фиксирование оставшихся после всех циклов ресурсов;

- обнаружение незадействованных активов и последующая их реализация;

- бесперебойное выполнение договоренностей с поставщиками, контроль материалов, которые находятся в пути.

Как организовать складское хозяйство и автоматизировать процессы

Автоматизация производства в 1С

- «1С: Производство»: как правильно оформить документы и передать материалы для изготовления продукции через программу

- SAP и 1С: сравнение, что лучше выбрать для работы, стоит ли переходить на другую программу с САП

- 1С: УПП - управления производственным предприятием, автоматизация производства и склада

- 1С: ERP - что это такое, описание программы для управления предприятием, складской учет

- Автоматизация производства: что это такое в промышленности — средства, системы, уровни, принципы и способы механизации производственных процессов

Автоматизация склада в 1С: правила и приемы

- Складская автоматизация в 1С с помощью ТСД и программы от Клеверенс

- Автоматизация склада в 1С. Советы от профи.

- Управление складом и складскими запасами в 1С с помощью Клеверенс

- Зачем нужна мобильная автоматизация и чем «Клеверенс» отличается от 1С Мобильный кладовщик

- 1С: Предприятие 8: что это такое, для чего нужна эта программа, как правильно с ней работать

Учет запасов, материалов и ТМЦ в 1С

- Ввод начальных остатков в 1С: как правильно их ввести в программу — документы, подводки по бухгалтерии, дата внесения

- Учет ТМЦ на предприятии: правила, порядок и методы списания товарно-материальных ценностей в 1С

- Списание материалов в бухгалтерском учете в 1С: как правильно списывать МПЗ в бухучете — расход, переработка и другие основания

- Как списывать материалы в программе «1С»: списание ТМЦ в производство — подводка, правила и порядок

- Материально-производственный запас: что входит в его состав, классификация МПЗ, склад материалов в 1С

Классификация бухучетов МПЗ согласно ПБУ

Положения по бухгалтерскому учету – это нормативный акт, который регламентирует состав запасов. Документ утвержден Министерством финансов Российской Федерации. По информации, которая содержится в нем, ценности делятся на следующие категории:

- сырье, задействованное при изготовлении;

- вспомогательные ресурсы;

- приобретаемые полуфабрикаты;

- источники энергии, возвратные отходы;

- упаковка, а также комплектующие;

- хозяйственный инвентарь, который применяется в работе.

Стоит упомянуть и то, что может считаться единицей учета материалов производственных запасов. Прежде всего, используется код в номенклатуре. Однако выступать может партия или группа. Главное, чтобы при этом обеспечивалось предоставление полного объема информации и возможностей для осуществления контроля.

В бухгалтерских документах

Чтобы четко и качественно осуществлять операции, используются синтетические счета. Среди них:

- «Материалы» – применяется для обобщения данных о движении топлива, комплектующих, задействованного сырья, упаковки и других активов. В документации указывается фактическая стоимость. В некоторых случаях – учетные цены. Делится на 11 субсчетов.

- «Животные на выращивании и откорме» – перечень зверей, птиц, пчелиных семейств, которые участвуют в коммерческой деятельности организации. Вносится вся информация о молодняке, взрослых особях, которых откармливают, а также стадах, предназначенных для сбыта.

- «Заготовление и приобретение материальных ценностей» – это совокупность сведений о покупке запасов, которые задействованы в изготовительных циклах.

- «Отклонение в стоимости» – в нем отображены все данные о разнице в цене активов, которые были приняты в предприятие. Указывается их фактическая себестоимость.

- «Товары» – здесь описана ситуация по наличию и движению продуктов, которые были куплены для дальнейшей перепродажи.

- «Готовая продукция».

Кроме синтетических счетов, в учете движения МПЗ применяется также забалансовые. К ним относятся:

- «Материалы, принятые в переработку» – здесь ведется мониторинг давальческого сырья, которое не оплачивается фирмой-производителем.

- «Товарно-материальные ценности, принятые на ответственное хранение». Сюда заносятся активы, которые содержатся на складах по определенным причинам. К примеру, если заказчик получил от поставщика неоплаченные ресурсы, которые запрещено по условиям контракта вводить в эксплуатацию до полного расчета.

- «Товары, принятые на комиссию». Учитываются условия заключенного договора.

Первичная документация

Бумаги, которые используются при учете МПЗ на складе и в бухгалтерии, являются типовыми.

Когда активы поступают в распоряжении предприятия, для их оформления применяется приходный ордер по форме М-4, а также акт о приемке (по М-7). Первый заключается по прибытии от поставщика. В обязанности заведующего складским помещением входит проверка соответствия их фактического количества официально заявленному. Второй выписывается в случае обнаружения расхождений, а также при работе с неотфактурованными поставками. Этот документ составляется специальной комиссией, при этом в обязательном порядке должен присутствовать представитель отправляющей компании или незаинтересованной стороны. Оформляется бумага в двух образцах. Первый отправляется в бухгалтерию и используется как повод для внесения суммы на счета. Другой поступает маркетологам. На его основании поставщику будут составляться рекламации.

Если материалы перевозились автомобилями, первичной документацией выступает товарно-транспортная накладная. Она выписывается в 4 экземплярах. Первый из них используется для списания активов у фирмы-отправителя. Второй применяется для того, чтобы получатель мог оприходовать их. Еще один нужен для расчетов с компанией-перевозчиком. Последний служит приложением к маршрутному листу.

Существует ряд нормативных актов, по которым оформляют расходы на нужды производства. Среди них:

- Лимитно-заборная карта – выдается отделом маркетинга, используется при систематических поставках.

- Требование на отпуск материалов – дается в случае однократной операции.

- Накладная. При передаче ресурсов сторонним организациям она выдается на основании заключенных контрактов.

Стоит отметить, что компании вправе разрабатывать собственные формы и сокращать их количество путем объединения.

Оценка производственных запасов

Для лучшего понимания вопроса можно воспользоваться приведенным примером учета МПЗ. В таблице приведены расчеты по методу ФИФО.

|

Параметры |

Кол-во единиц |

Цена единицы |

Сумма |

|

Остаток в начале месяца |

30 |

15 |

450 |

|

Поступления (партии) |

|||

|

номер один |

40 |

18 |

720 |

|

номер два |

20 |

20 |

400 |

|

номер три |

80 |

25 |

2000 |

|

Сумма |

140 |

– |

3120 |

|

Расходы – 150 килограммов |

|||

|

Списания |

30 |

15 |

450 |

|

40 |

18 |

720 |

|

|

20 |

20 |

400 |

|

|

60 |

25 |

1500 |

|

|

Общие потери за указанный период |

150 |

– |

3070 |

|

Остаток |

20 |

25 |

500 |

Оприходование

Материально-производственные запасы принимаются к бухгалтерскому учету по фактической себестоимости каждого из них. Ею признается размер всех трат, которые понесло предприятие в процессе их покупки. Исключения составляют НДС и остальные возмещаемые налоги, а также случаи, которые регламентируются законодательством. В перечень издержек могут включаться:

- перевод денег поставщикам в соответствии с контрактом;

- гонорар за консультационные и другие услуги;

- таможенные пошлины;

- вознаграждение посредников;

- расходы на логистику;

- иные статьи, имеющие отношение к закупке МПЗ.

Организация и особенности учета выбытия материально-производственных запасов

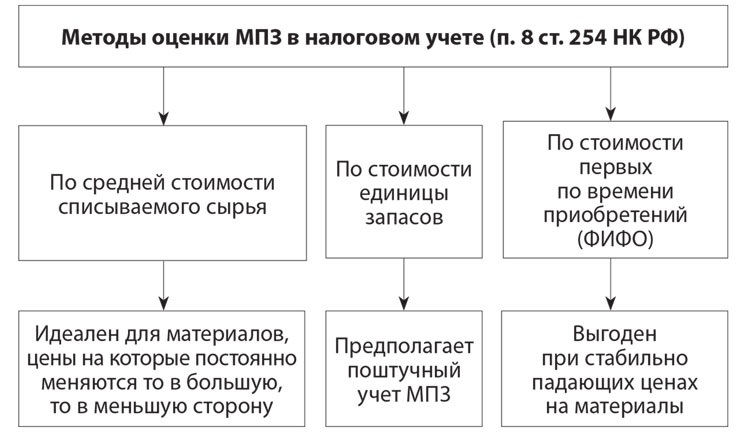

Согласно ПБУ компания проводит эту процедуру одним из нескольких доступных способов. Первый – это себестоимость каждой из отпущенных единиц. Кроме того, можно производить подсчеты по среднему значению для всех. Третий – метод ФИФО. Его демонстрировала таблица выше.

Каждый из описанных путей применяется в течение одного года.

Документальное оформление

Как было указано выше, существует несколько нормативных актов, которые могут использоваться для фиксирования движения.

Поступление активов на склад компании оформляется с помощью приходного ордера или акта о приемке материалов. Решение об использовании одной из этих бумаг принимается после тщательного подсчета количества ресурсов и сравнения его с указанным в контракте. Если результаты совпадают, применяется первый вариант.

Товарно-транспортная накладная выступает в качестве первичного нормативного документа по учету МПЗ, если перевозка осуществлялась автомобилями. Внутреннее перемещение сотрудники организации закрепляют в требовании.

Существуют лимитно-заборные карты, которые задействованы с целью фиксирования затрат.

Документирование запасов на складе

Процедура зависит от выбранного метода. Выделяют несколько вариантов:

- количественно-суммовой;

- посредством отчетности соответствующих сотрудников;

- оперативно-бухгалтерский.

Последний считается наиболее действенным. Он самый прогрессивный и рациональный. В нем используются специальные карточки учета. Бухгалтерия выдает их на каждый регистрационный номер, а после передает заведующему складским помещением под расписку.

Работник должен внести в документ приходный ордер в соответствующей графе после каждого прихода. Дополнительно указывается остаток после каждой операции. Кроме того, регистрируется расход активов, основываясь на требованиях или лимитно-заборных бумагах. Согласно разработанному руководством компании графику сотрудник сделает результаты в бухгалтерию. Там они переносятся в ведомость, которая открывается на один год.

У описанного метода учета МПЗ есть ряд сильных сторон. Первая – это оперативность сбора и обработки данных. Кроме того, бухгалтер может постоянно контролировать правильность выполнения операции. Еще один плюс – регулярное сопоставление информации.

Синтетическая регистрация

Она ведется в счете «Материалы», который упоминался ранее. Остатки активов вносятся в дебет, издержки и отпуск на разные нужды, наоборот – в кредит. Это осуществляется по себестоимости каждого из них.

Продажа материалов отображается в «Прочих доходах и расходах». При этом учитывается цена сбытых ресурсов, выплаченный НДС, траты, связанные с процессом реализации, а также выручка от нее.

Методы учета материальных запасов при заготовлении

Существует два основных способов, как можно проводить эту операцию. Первый – это сформировать фактическую себестоимость на счете «Материалы». Его целесообразно применять только в некоторых случаях. Например, когда предприятие располагает малым объемом поставок за временной промежуток. Если компания обладает небольшой номенклатурой активов или всю информацию бухгалтерия получает единовременно. В таблице представлен пример таких расчетов.

|

№ |

Содержание операции |

Дебет |

Кредит |

|

1 |

Вычислена цена МПЗ через накладную и фактуру |

10 |

60 |

|

2 |

Учет налога на добавочную стоимость |

19 |

79 |

|

3 |

Логистические расходы |

10 |

76 |

|

4 |

Вознаграждение компаниям-посредникам |

10 |

76 |

Второй – использовать отдельные аккаунты. Например, «Расчеты с поставщиками».

Транспортно-заготовительные траты

Эта статья входит в себестоимость. Чтобы произвести расчет их процента, используется отдельная формула. Она выглядит следующим образом: сумма по состоянию на начало периода + количество потраченных денег по пришедшим активам / цена материалов + общая стоимость пришедших за выбранный временной отрезок ресурсов.

Способы принятия МПЗ к учету при притоке и расчете с поставщиками

Эти операции проводятся на основе заключенных контрактов. При отгрузке фирмы-снабженцы оформляют расчетные бумаги и передают их заказчику. Кроме того, выписывается дорожно-транспортная накладная. Все документы передаются отделу маркетинга. Его сотрудники проверяют их, регистрируют, акцептируют и дают свое добро на перевод средств. После каждому из них приписывается индивидуальный номер, а потом они отправляются в бухгалтерию для проведения оплаты. Бумаги, связанные с логистическими расходами, передаются экспедитору.

Для операций используется специальный счет «Расчеты с поставщиками и подрядчиками».

Порядок регистрации неотфактурованных поставок

Ведение учета использования материально-производственных запасов нередко приходится осуществлять в условиях отсутствия платежного акта. Для этого регламентом предусмотрена отдельная процедура. Поступившие ценности сначала приходуются на складе, позже работники составляют акт о получении, который потом передается сотрудникам бухгалтерии. При этом для операции используются расчетные цены активов. После внесения в журнал они акцептируются. Оплата производится в месяце, который следует после отчетного. Регистрация операции происходит в отдельной строке ордера номер 6.

Бухгалтерский учет материально-производственных запасов организации, которые находятся в пути

К этой категории относятся ситуации, в которых платежные бумаги были акцептированы, однако ресурсы или их часть на склад по разным причинам не поступила. Для регистрации в этом случае используется графа «За неприбывший груз». Компания обязана по окончании принять их на баланс.

После фактического приема ценностей проводится проверка. Если выявлены излишки, которые приходуются и также регистрируются. Потом поставщик выставляет платежные требования. В случае выявления недостачи рассчитывается себестоимость и предъявляется рекламация отправителю. Тариф на железнодорожные перевозки зависит от массы груза. Надбавки и скидки определяются согласно цене.

Инвентаризация

Не реже одного раза в год, согласно требованиям, компания обязуется провести опись активов, которые находятся в ее распоряжении. Порядок ее проведения не регламентируется. Его обозначает руководитель предприятия. Должностное лицо принимает решение о том, как часто необходимо осуществлять процедуру, в какие даты она совершается, а также перечень имущества, которое проверяется. Исключения составляют случаи, когда операция обязательна по действующему законодательству.

Чтобы облегчить процесс, можно воспользоваться специальным ПО. Например, «Склад 15» от «Клеверенс» помогает автоматизировать многие складские операции, в том числе проведение инвентаризации.

Отражение в бухучете

МПЗ принимаются к бухгалтерскому учету по статье «Запасы». Таким образом они указываются в балансе.

Количество показов: 7807